OUSG 即時償還— Ripple × JPモルガン × Mastercard × Ondo が証明した「RWA の最終回答」——5 秒で T+2 を破壊した 3 レイヤー設計

2026 年 5 月、Ripple・JPモルガン・Mastercard・Ondo Finance の 4 社によるパイロットが、金融史に残る実証を完了した。トークン化米国債(OUSG)の即時償還を「5 秒以内」で実現——従来の T+2 を劇的に短縮した 3 レイヤー設計(資産レイヤー XRPL / 公証レイヤー Mastercard MTN / 決済レイヤー JPM Kinexys)の解剖、なぜ XRPL が選ばれたか(ネイティブ Freeze・決定論的ファイナリティ・制度的承認実績)、なぜ Solana は向かないか(FTX 残像・確率的ファイナリティ・停止歴)、そしてクロスチェーン公証の 4 大陣営(MTN / Swift+CCIP / Visa VTAP / BIS Agorá)の覇権構造と、2030 年に向けた業界の動きを徹底分解する。

30 秒で、全体像

結論から言う。

2026 年 5 月、Ripple・JPモルガン・Mastercard・Ondo Finance の 4 社が、 トークン化米国債(OUSG)の即時償還を 5 秒以内で実現した。 従来の T+2(2 営業日)を約 100,000 倍短縮する、歴史的なパイロットだ。

これは「暗号資産の実験」ではない。 米国最大の銀行・世界最大の決済ネットワーク・ 最も厳格な規制下で承認されたブロックチェーンが共同で構築した、機関金融インフラの新しい設計図だ。

3 つの問いに答える—— なぜ 5 秒で動いたのか。 なぜ XRPL が選ばれたのか。 この先、業界はどこへ向かうのか。

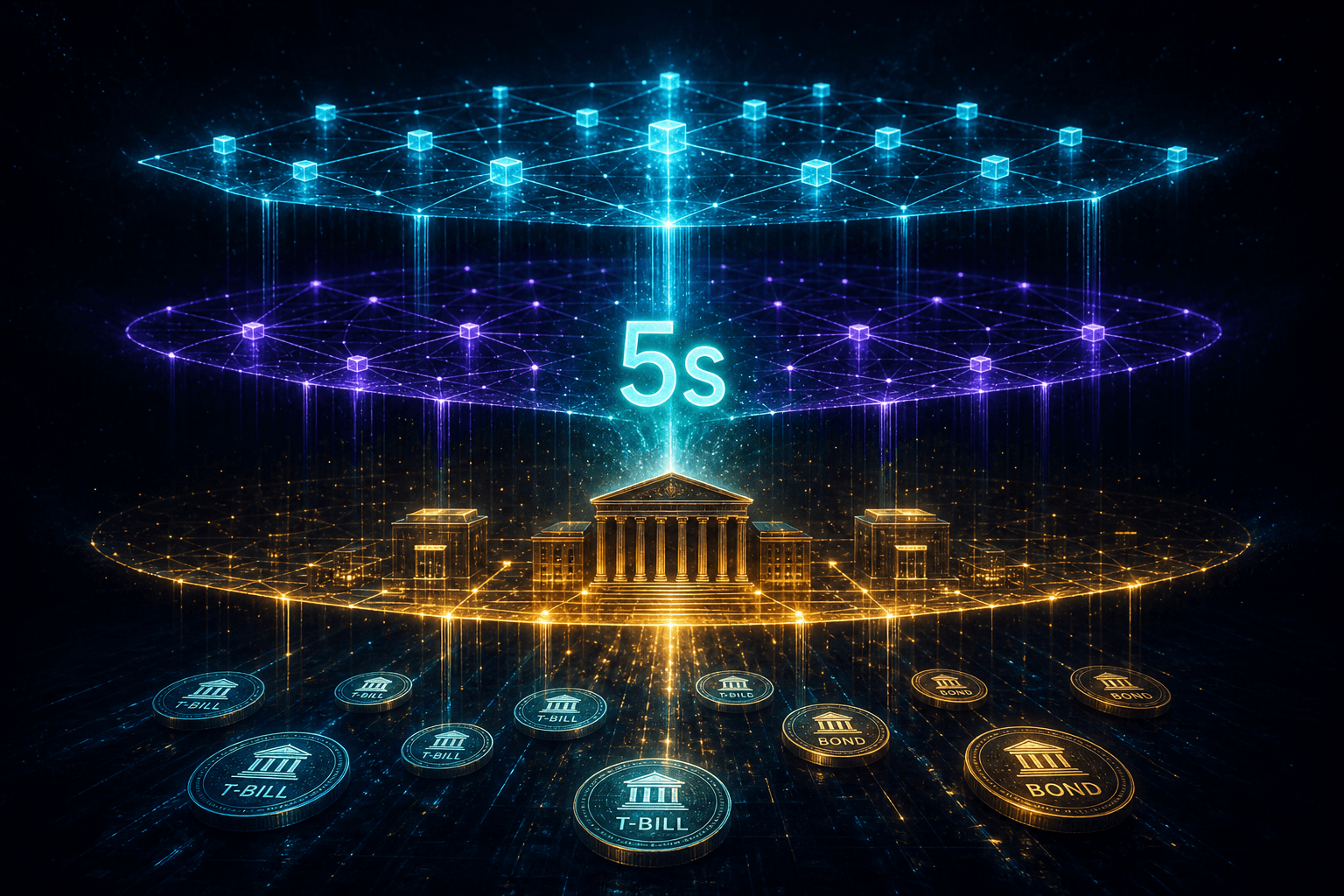

3 レイヤー・アーキテクチャ

このパイロットの本質は「3 つの専門家が直列に繋がった設計」にある。 それぞれが自分の領域だけを担当し、他の領域には干渉しない。

- Ripple が OUSG(トークン化米国債)を保有

- Ondo Finance の特定コントラクトアドレスへ返却(バーン)

- XRPLのファイナリティが3〜5秒で確定

- オンチェーン償還をリアルタイムで検知・検証

- 法的に有効な支払い指示として変換

- JPモルガン(銀行側)へブリッジ

- OndeのBlockchain Deposit AccountからUSD送金

- Rippleのシンガポール銀行口座へ即時着金

- 処理時間:5秒以内(従来 T+2 = 2営業日)

重要なのは「誰が交換不可能なボトルネックか」という問いだ。

- Mastercard MTN——公証人として最も代替が難しい。 既存の規制準拠インフラと全世界の銀行接続を持つ。ただしMastercardの囲い込みにRippleが依存するリスクも生まれる。

- XRPL——資産レイヤーとして機能したが、 理論上はEthereumやSolanaでも代替可能。「なぜXRPLが選ばれたか」が次の核心になる。

- JPM Kinexys——決済エンジンとして参加しているが、 Ondo社が他行に口座を持てば代替可能。

答えはシンプルだ。XRPLが選ばれた理由は「ファイナリティの速さ」と 「Rippleが制度的に受け入れられた唯一のL1」であること—— これはSECとの 4 年間の戦争で獲得した、制度的堀の具体的な配当だ。

なぜ XRPL が選ばれるか

「他のチェーンでもいいのでは?」——正しい疑問だ。 技術的には理論上代替可能だ。 しかし機関投資家がRWAインフラに求める条件を並べると、 XRPLが際立った理由が見えてくる。

機関決済は「確率99.9%」より「100%確定」が必須

KYCアドレス制限がプロトコルレベルで組み込み済み

JPモルガンのリスク委員会が最重視するポイント

4年のSEC闘争が「制度的堀」に転換

RWA流通・FX・償還が同一レール上で完結

XRPLは負荷時に手数料が動的に上昇する仕組み。ただし通常時は非常に低廉で予測可能

最も重要なポイントは「FreezeとBlacklistがネイティブ」という点だ。

機関投資家向けRWAで絶対に必要な「KYC済みアドレスのみアクセス可能」という機能が、 XRPLではプロトコルレベルで組み込まれている。 EthereumではERC-20スマートコントラクトにカスタム実装が必要で、 監査コストとリーガルレビューが増える。監査対象のコードが減る = 機関のコンプライアンス部門が通しやすい—— これは技術的優位というより、制度的優位だ。

Solanaは速いが、機関RWA向けには3つの構造的問題がある。

- FTX事件の残像——Solana財団とFTXの関係が機関コンプライアンス担当者の記憶に残っており、稟議が通りにくい。

- 確率的ファイナリティ——「99.9%確定」と「100%確定」は機関決済では天と地の差。XRPLは決定論的ファイナリティ。

- 停止歴——2021〜2022年に複数回の完全停止。JPモルガンのリスク委員会は絶対にアウト。

VisaがSolanaを使う理由は「開発者エコシステム」と「スタートアップ向けのデモのしやすさ」。 VTAPはまだリテール・フィンテック向けの実験段階であり、 JPモルガンが年$150兆の清算インフラに使う話とは次元が違う。

クロスチェーン公証——4 大陣営の覇権構造

今回のパイロットで最も注目すべき役割は、実はMastercard MTNだ。 「オンチェーンでの償還を検知し、銀行側への支払い指示として変換する公証人」—— この役割を担える既存プレイヤーは限られている。

- +既存銀行との規制準拠済み関係

- +責任の所在が明確

- +KYC/AML統合済み

- +今回のパイロットで実績

- −クローズド・ベンダーロックイン

- −囲い込みによる反発リスク

- +既存1万以上の銀行接続

- +分散型オラクルで中立

- +TradFiとの信頼関係

- −レガシー移行の遅さ

- −分散型の複雑性・責任不明確

- +Solana等との開発者エコシステム

- +リテール・フィンテック向け機動力

- −機関信頼度でMTNに劣る

- −停止歴チェーンへの依存

- +中銀の究極的な権威

- +CBDC×民間預金の統一台帳

- −実現は2030年代以降

- −政治的摩擦・民主国の反発

MTNが今強い理由は「ブロックチェーンが優れているから」ではない。Mastercardという企業への信頼が移転されているからだ。 これはChainlinkが目指す「中立なプロトコルへの信頼」とは哲学が真逆だ。

歴史的アナロジー:MTN は AOL(強力な囲い込みプラットフォーム)、 CCIP は TCP/IP(中立プロトコル)——最終的に TCP/IP が標準になったが、 金融は規制産業なので政府が認めた中央集権ハブが長期的にも生き残る可能性は十分ある。

RWA 市場の規模感——数字の読み方

このパイロットの意義を「一回の実験」と矮小化してはいけない。 だが数字は正確に読む必要がある。

XRPLが決済フローの0.01%を捕捉するだけで、 現在の時価総額($86B)を正当化できる。今回のパイロットはその「捕捉可能性」を証明した。

クロスボーダー$150兆・DTCC$2,000兆という数字はグロス名目だ。 実際に現金や資産が移動するのはその1〜3%に過ぎない。 残りはネッティング(相殺)で消える。

- CLS(FX決済):$6.5兆/日の取引が、ネッティング後の実移動は~$300億/日(95%削減)

- DTCC清算:年$2,000兆の名目が、実際の現金決済は~$10〜20兆(99%削減)

つまりXRPが本当に関与できる市場は、グロスではなく「ネッティングできない残差」——新興国通貨・エキゾチックペア・ 時間帯不一致のフローだ。CLSが「18通貨の壁」を持つのも、 これが理由。G10以外はネッティングに参加できない。

加えて、T+2→T+0のコラテラル解放という別の価値がある。 現在DTCCは約$13兆のマージン担保を常時拘束している。 決済を即時化するだけで、この担保が解放され運用可能になる—— XRPはその効率化フィーを取れる位置にいる。 DTCC特許がXRPを「L2のブリッジ/FX層」に置いたのも、この設計だ。

現在の XRP 時価総額($86B)を正当化するのに、 グロス$150兆の0.01%は不要だ——ネッティング残差と非G10コリドーの数兆ドル規模が本当のTAMであり、 それで十分すぎる根拠になる。 今回のパイロットは「捕捉可能性」を証明した。

業界の今後——2026〜2030 ロードマップ

パイロットが成功したからといって、即座に「量産採用」にはならない。 金融機関の稟議とリスク委員会の承認プロセスは遅く、慎重だ。 それでも、方向性は明確だ。

- Ripple × JPM × Mastercard × Ondo:OUSG 即時償還 5 秒実証

- XRPLが機関グレードRWAインフラとして公式採用

- MTNがクロスチェーン公証の事実上の標準へ

- パイロット → 本番移行の可否(機関の稟議・リスク委員会通過が鍵)

- GENIUS Act完全施行によるRLUSD制度環境整備

- 他のRWA(株式・社債・不動産)への拡張実験開始

- BlackRock・Franklin Templeton等がXRPL上でRWA発行を本格化

- Swift Shared Ledger × CCIP との競合構造が明確化

- DTCC特許に基づくトークン化清算の試験運用(年$50T規模)

- RWA市場 $16兆(BCG予測)に向けた本格拡大

- XRPLが「決済OS」として機関FXフローの一部を恒久的に処理

- BIS Project Agorá(CBDC統一台帳)との競合・統合議論が本格化

最も重要な観察点は「DTCC特許との連動」だ。 DTCCは既にXRPを「流動性トークン」として特許に明記しており(詳細はDTCC Patent 記事参照)、 今回のOUSG償還パイロットはその「実証データ点」をもう一つ追加した。 2つの独立した需要ソースが同じ結論(XRPLが機関インフラになる)を補強している。

XRP 投資家への示唆

このパイロットが長期保有者に持つ含意を整理する。

スーパーブルシナリオ(38x、確率6%)の確率上昇バイアスがかかる。10.7xは保守的すぎる可能性がある。

要モニター参考銘柄EV 3.8x。「Product!=Token」評価を部分修正の可能性。ただしONDOトークンへの価値還元メカニズムはまだ不透明。

中程度の関心Swift+CCIP陣営の台頭でLINK EV 4.7x上振れ余地あり。ただし参考銘柄のため保有対象外。

観察のみXRPLが選ばれた理由は「技術」だけでなく「制度的承認の積み上げ」—— これが 4 年の SEC 闘争の配当だ。 MTN vs CCIP の覇権争いはXRPLの勝ち負けとは別軸。 XRPLは「資産レイヤー」として、どの公証人が勝っても生き残れる位置にいる。

パイロット成功 ≠ 量産採用。 金融機関のパイロットが本番移行に至る確率は歴史的に低い(Swift gPI がその例)。 ただし「XRPLが機関グレードと認定された」という事実は変わらない。 これは第2のDTCC特許——「別の需要ソースから同じ結論を補強する証拠」として記録すべきだ。