XRP Ledger を巡る、全記事アーカイブ。

DTCC 特許・NSCC 加盟・Canton × Vault・RLUSD 監査・XRPL Vault など、 一次資料ベースの解説記事を時系列で。

/ Deep Dive

/ Deep DiveXRPLフライホイールの3要素

プライムブローカー参入 × 機関向け機能完成 × Evernorth——3つが揃う時、XRP需要は構造的に変わる

XRPの長期的な価値上昇を理解するには、3つの要素が直列に依存していることを把握しなければならない。①Hidden Roadに代表されるプライムブローカーのXRPL参入、②AMM・MPT・Vault・Permissioned DEXなどXRPL機関向け機能の完成、③EvernorthによるXRPの機関向け提供——この3つが揃って初めてフライホイールが回り始める。機関が「XRPを買う」意識ゼロでも決済のたびにXRP需要が発生するODL構造、XLS-66 Single Asset Vaultを核としたYield機能、EvernorthがXRP per shareを増やし続ける経済設計、そして3要素が同時に完成する2026年後半〜2027年前半というタイムラインを、引き金カタリストと共に徹底分解する。

/ Deep Dive

/ Deep DiveOUSG 即時償還

Ripple × JPモルガン × Mastercard × Ondo が証明した「RWA の最終回答」——5 秒で T+2 を破壊した 3 レイヤー設計

2026 年 5 月、Ripple・JPモルガン・Mastercard・Ondo Finance の 4 社によるパイロットが、金融史に残る実証を完了した。トークン化米国債(OUSG)の即時償還を「5 秒以内」で実現——従来の T+2 を劇的に短縮した 3 レイヤー設計(資産レイヤー XRPL / 公証レイヤー Mastercard MTN / 決済レイヤー JPM Kinexys)の解剖、なぜ XRPL が選ばれたか(ネイティブ Freeze・決定論的ファイナリティ・制度的承認実績)、なぜ Solana は向かないか(FTX 残像・確率的ファイナリティ・停止歴)、そしてクロスチェーン公証の 4 大陣営(MTN / Swift+CCIP / Visa VTAP / BIS Agorá)の覇権構造と、2030 年に向けた業界の動きを徹底分解する。

/ Deep Dive

/ Deep DiveILP の流動性重力場

Evernorth XRP yield からの溢れ込みが de facto default を作る——asset-agnostic 哲学と liquidity bias の両立

前記事『Interledger の FX 流動性は今どう動いているか』で『XRP は live rail の一つ』と整理した。だが一段深く読み直すと、別の構造が見える——ILP は asset-agnostic protocol だが、liquidity gravity は asset-neutral ではない。Evernorth が XRP の cost-of-capital を構造的に下げる限り、ILP の routing graph は de facto に XRP-biased に収束する。MM は Evernorth から XRP-in/XRP-out で borrow できるため price-β risk = 0、Vault rate(4-6%/年)から XRP appreciation を引いた『effective rate』が他 asset を構造的に下回る——通常 FX MM の cost of capital(Fed 5%+ + USDC premium)と比較して桁違いに安い。同じ XRP inventory pool を Hidden Road / XRPL DEX / CEX / Stellar / ILP Rafiki connector に同時 quote できる multiplex 性(限界コスト ~0)が、spillover を物理的に保証する。Rafiki connector は path-learning algorithm で『最安 hop』を選ぶ——XRP route が最頻に選ばれる → liquidity 集積 → spread 縮小 → さらに XRP route が選ばれる、という self-reinforcing flywheel が回る。これは『独占』ではなく『dominant default』——Bitcoin が『crypto の中の一つ』から de facto default になったのと同じ構造。ただし 4 つの破綻条件(Vault rate 高騰、XRP volatility regime、regulator 制限、競合 cost strategy)と、RLUSD / USDC / fiat / mobile money の counter-thesis が並走する。8 図解で『asset-agnostic protocol が asset-biased liquidity に収束する経済学』を組み立てる。

/ Deep Dive

/ Deep DiveRipple に追いつける player はいるか——Coinbase Prime / Circle / Base / Solana の現実

Ripple Prime の NSCC moat、Coinbase-Circle 同盟、Solana permissioned token——構造的競争分析

前記事『競合の現在地』で 6 社の Phase 位置を整理した。次の自然な問いは『Circle / Coinbase は本当に追いつけないのか?Base L2 や Solana に institutional flow は本当に深いのか?』。事実検証を 5 軸で行った結果、Ripple Prime の規制 moat の深さが想定以上だった——NSCC member(2026/3)、FINRA broker-dealer、SEC-registered BD、CFTC-registered FCM、SIPC member、CME Group clearing member、FICC Government Securities Division member、Kroll BBB 投資適格格付——これらを Coinbase Prime はまだ持っていない(OCC trust 申請中)。Coinbase は USDC で Circle と 50/50 revenue share、Q1 2025 だけで $300M(Circle 自身の net revenue を上回る)、累計 USDC 流通の 20% を hold——JPMorgan は Coinbase shareholders にとって Circle 関係を $55-60B 価値と評価。Base L2 は Aerodrome の $1B+ TVL で Coinbase Ventures が backing、Base DeFi の 52% を握る dominant DEX——ただし DeFi-native であって institutional 規制 layer はない。Solana は Anchorage / BitGo / Fireblocks の institutional custody 揃い、Token Extensions による permissioned token(whitelist mint、KYC enforcement at protocol level)で BlackRock BUIDL や JPM commercial paper が動く——ただし XRPL の permissioned DEX とは構造が違う『public chain × permissioned token』モデル。結論:『5 年 horizon で誰も追いつけない』——ただし『catching up』が唯一の勝ち方ではなく、各 player に defensible niche がある。Ripple は TradFi institutional FX、Coinbase は ETF + crypto-native institutional、Circle は stablecoin issuer、Stellar は bank platform、Solana は high-perf retail/institutional flow、Ethereum は tokenization default。8 図解で 5 つの問いに直接回答する。

/ Deep Dive

/ Deep DiveInterledger の FX 流動性は今どう動いているか——XRP は関与するか?

asset-agnostic protocol の anatomy——Mojaloop FXP × Rafiki connector × XRP rail の現実

前記事『取り残された Interledger は今どこにいるか』で ILP の独立化を整理した。次の問いは『では ILP の FX 流動性は今どう動いているのか?XRP は関与するか?』——これは ILP の生命線に直結する。結論を先に言うと『関与している、ただし dominant ではない』。XRP は既に International Finance Bank が ILP Stream Protocol の live payment rail として deploy(XRP を settlement asset として使用)。Web Monetization では GateHub-Coil 期に 18M microtransactions / 35,000 XRP が流れ、Coil shutdown(2023)後も Fynbos / GateHub 経由の XRP 経路が active。一方で Mojaloop(Bangladesh IIPS など国家インフラ)は FXP(Foreign Exchange Provider)モデルで動く——DFSP A → FXP → DFSP B、Settlement は DNS / IGS、central bank window + 商業銀行が骨格で XRP は使わない。Rafiki connector の peering モデルでは『相互合意 asset + scale』を peer ごとに設定、各 hop で quote と fee を学習、settlement は『agreed-upon settlement system』——XRP / fiat / mobile money / stablecoin 全部 OK な asset-agnostic 設計。Chimoney(Canada + diaspora)、Fynbos、GateHub の active wallet を辿ると、XRP は『複数の選択肢の一つ』として存在する。ILP の哲学は『どの asset でも bridge OK』なので、XRP が dominant になるかは『XRP が他より速く / 安く / 流動的か』の market 競争で決まる——RLUSD / USDC / 中銀 fiat / mobile money すべての競合がある。8 図解で ILP の FX 流動性 anatomy を組み立てる。

/ Deep Dive

/ Deep Dive競合の現在地——Circle・Coinbase・Stellar・Solana・Ethereum は今どの phase にいるか

GENIUS Act 後の crypto-TradFi 収斂——5 社の生き残り戦略を Ripple 4 phase で解読

Ripple 戦略形態論で『Phase 4 = 心臓部の所有』を提示した——OCC 国家信託銀行申請、Fed master account 申請、Hidden Road 買収、BNY カストディ統合。では他社は今どこにいるか? Circle(CRCL)は 2025/6 に IPO($1.05B 調達、$8B valuation)、Circle Payments Network を Banco Santander / Deutsche Bank / Société Générale / Standard Chartered と launch、CCTP V2 で $110B+ 累計処理——『compliance-first stablecoin issuer』として Phase 3 を確立。Coinbase(COIN)は Coinbase Prime で $350B+ AUC、US BTC/ETH ETF の 80%+ を custody、Base L2 で 200ms ブロック・sub-cent fee——『full-service crypto prime broker』。Stellar は US Bank(全米 5 位)が 2025/11 に独自 stablecoin 発行 pilot、PayPal PYUSD・Franklin Templeton・MoneyGram-Crossmint——『bank の stablecoin 発行プラットフォーム』。Solana は BlackRock BUIDL(2025/3 拡張)、JPMorgan が 2025/12 に $50M commercial paper、Western Union USDPT(Anchorage Digital 発行、2026/5 launch)、Visa の USDC 決済——『high-performance L1 for institutional flow』。Ethereum は BUIDL 元家、tokenized Treasury $8.6B(2025/11)、L2 ecosystem(Arbitrum / Optimism / Base / Polygon)——『default tokenization layer』。共通するのは『TradFi すり寄り』——GENIUS Act + ETF 解禁 + 規制明確化により、純粋 crypto play は absolute に institutional 適応を強制される。Ripple のみが Phase 4(心臓部の所有)に到達、他 5 社は Phase 2-3 圏内——『誰が銀行を所有しているか』が決定的な差。9 図解で各社の anatomy と Phase mapping を組み立てる。

/ Deep Dive

/ Deep Dive取り残された Interledger は今どこにいるか

Ripple 中枢戦略からの分岐——Global South 小口送金 × Stellar との競合構造

Ripple と Interledger Protocol(ILP)は『同じ Internet of Value vision の双子』だった——だが 2018-2023 年に完全に別の path に分岐した。Ripple は US institutional 中枢(BNY / Hidden Road / OCC / Fed)に特化、ILP は Global South / financial inclusion / Web Monetization に独立。これは『失敗』『放棄』ではなく『遺産分割』。Stefan Thomas(元 Ripple CTO・ILP 共同設計者)が 2018 年に Ripple を退任 → Coil 設立 → 2023 年 Coil シャットダウン(78 億 payments を達成)→ Interledger Foundation Chairperson へ——個人軌跡が ILP の独立化を象徴する。現在 ILP は確実に生きている:Bangladesh Bank が 2025 年 9月に Mojaloop(ILP-powered)で IIPS を稼働、Flutterwave が 2025 年に Stellar 経由で $31B 処理(前年 $9B から急成長)、MoneyGram-Stellar は 2026 年 4月に複数年延長を発表、Web Monetization は W3C WICG で incubating。Stellar との競合構造は『似て非なる戦略』——Stellar は『anchor 経由の native ledger』、ILP は『どんな ledger にも plug-in できる中立 protocol』。両者とも年 $95B の Africa remittance 市場を狙うが、技術設計と政治的後ろ盾が違う。Ripple 側は『Trump + Wall Street + crypto 産業』、ILP 側は『Gates Foundation + World Bank + 新興国中央銀行』——2 つの『無形連合』が並走している。図解 9 点で『分岐した IoV の片割れ』を整理する。

/ Deep Dive

/ Deep DiveXRP の第三の収益源

従来 FX を破壊せず、その上に positive-sum マネーの層を載せた経済設計

従来の為替 MM(GSR・Citadel・Jane Street 等)は『2 つの儲け方』しかなかった——① bid-ask spread(手数料)、② inventory carry(金利差)。USD・EUR・JPY はそれ自体が値上がりしないので、FX は構造的に zero-sum——MM が稼ぐ分だけ顧客や別 MM が損する。だから FX は競争で spread が薄れ続ける『razor-thin マージン数量勝負』ビジネスになってきた。XRP モデルが発明したのは『3 つ目の儲け方』——utility が増えると XRP price が上がる『monetary premium』。これは zero-sum ではなく positive-sum——誰も損せず、新しい価値(utility)が新規に value pool として生成される。ただし MM 自身は delta-neutral を維持するので 3 つ目を直接は取らない——その代わり Evernorth (XRPN) equity holder、Vault depositor、retail XRP holder、Ripple Labs(最大保有者)に流れる。だから既得権益(MM・custodian・asset manager)は『損しない』——彼らの既存の儲け方を壊さず、その上に新しい value 層を載せただけ。これが Trojan Horse 戦略のミクロ経済的核心——『協調できる』根拠は経済学的に説明できる。図解 7 点で『XRP が FX に positive-sum を持ち込んだ仕組み』を、初めて読む人にも分かるように組み立てる。

/ Deep Dive

/ Deep DiveRipple の戦略形態論

外部プロトコルから心臓部へ——4 フェーズの形態転換と『coordination 哲学』の不変性

Ripple の戦略は、表面的には『大きく変わった』ように見える。2014 年は『銀行の外側に並ぶ external protocol(ILP)』だった——銀行と blockchain を connector で繋ぐ『graph of ledgers』。2025 年は『TradFi の中に入り込んだ embedded institution』——BNY Mellon カストディ、Hidden Road クリアリング、BlackRock BUIDL、OCC trust 銀行申請、Fed master account 申請。2014 年スライドの『replace SWIFT』的トーンと、2025 年の『inside SWIFT alternative』的実装は、見た目は対極だ。だが哲学(coordination, not disruption)は不変——変わったのは『形態(form)』だけで、目的(金融の摩擦をゼロに)も方法(既存プレイヤーと組む)も最初から同じ。なぜ形態が変わったか? 3 つの構造的理由:① プロトコル単独の限界(network effect は規制された機関しか起こせない)、② TradFi の重力(カストディ・決済・コンプラを中で握る方が早い)、③ 規制の重力(OCC trust、Fed master account なしでは銀行間決済の『心臓部』に届かない)。これは『Trojan Horse』の本当の意味——外側から戦うのではなく、心臓を取りに行く。Phase 1(2014-2017)外部プロトコル、Phase 2(2018-2023)銀行への製品配備、Phase 3(2024-2025)institutional 中で並走、Phase 4(2026+)中枢の所有——形態転換の論理を図解 8 点で組み立てる。

/ Deep Dive

/ Deep DiveRipple の長期垂直統合戦略

民間版 BNY Mellon への道——銀行免許・Fed アカウント申請の真の狙い

BNY Mellon との関係を『戦略的 Partnership』と読むのは 過剰解釈。実態はもっとシンプル——Ripple がまだ銀行免許を持っていないので、GENIUS Act の qualified custodian 要件を満たすために BNY Mellon に暫定でカストディしてもらっているだけ。BNY 側も『どうぞ、やってあげるよ』というサービス提供で、Ripple 1 社は $57.8T AUC のうちノイズ程度。Ripple は『準備できたら自分でやる』と最初から決めている——その準備が、2024 年 Standard Custody 買収(NY trust charter 9 社の 1 つ)、2025 年 7 月 OCC 国家信託銀行(Ripple National Trust Bank · RNTB)申請、2025 年 12 月 OCC preliminary conditional approval、Fed master account 申請(pending)の連鎖。最終ゴールは『stablecoin 発行体』ではなく『民間版 BNY Mellon』——民間部門の trust 銀行業として、tokenized 資産時代のカストディアン地位を独占的に取りに行く構想。OCC trust charter で何ができるか、Fed master account で何が変わるか、Custodia 敗訴の壁をどう超えるか、垂直統合後に Ripple が自前で提供できるサービス・スタックは何か——確認可能な事実だけで、Ripple が『stablecoin 企業』から『金融インフラ会社』に転身する構造を、図解 8 点で深掘りする。

/ Deep Dive

/ Deep DiveRipple 12 年計画

2014 IoV から 2025 institutional 完成形へ——既定路線の整然たる実行

『Ripple は運が良かった』『SEC 訴訟を生き延びてラッキー』『たまたま convergence point に立てた』——全て間違い。Ripple Labs の 2014 年戦略ドキュメント、2015 年 10 月の Interledger Protocol(ILP)リリース、2016-2017 年の Sibos / RippleNet 展開、2017 年 Swell カンファレンスの Bernanke + Berners-Lee 起用、Larsen の 2017 年『disruption 否定』発言まで——確認可能な一次情報源を辿ると、2014-2017 年に既に今の institutional 完成形が描かれていたことが鮮明になる。xCurrent → ODL → Hidden Road、xRapid → RLUSD、IoV → 機関 wholesale 決済 OS——12 年前のスライドと 2025 年の deal は、本質的に同じ絵。Larsen が e-Loan / Prosper の失敗から学んだ『disruption ではなく coordination』、Garlinghouse が CEO 就任時に選んだ『1 problem 集中』、ILP が当初から『銀行と blockchain を接続』を設計目的にしていた事実——全てが規定路線。SEC 訴訟(2020-2025)は『偶然の試練』ではなく『計画を完成させるための filter』だった。後発の Solana / Hedera / Avalanche がこのスタックを複製できないのは、技術ではなく『時間そのものが堀』だから——12 年は買えない、複製できない、短縮できない。図解 9 点で『規定路線の整然たる実行』としての Ripple を分解する。

/ Deep Dive

/ Deep DiveTrojan Horse の合意設計

Ripple の決済レール × 既得権益との利益調整——5 つの主要 deal を時系列で分解

『Ripple が XRPL を米国の institutional 決済レールに食い込ませるために、既得権益と具体的にどんな利益調整を行ったか』——その一連の取引を、確認可能な事実だけで時系列で分解する。Step 1:政治献金 $125M+(Fairshake $98M + Trump 就任 $5M XRP + Larsen → Harris $11.8M の両党ヘッジ)で『制度設計への参加権』を購入。Step 2:SEC『条件付き決着』(programmatic 勝訴 + $125M 罰金確定)で規制リスク消滅。Step 3:BNY Mellon($53T AUC)と RLUSD 主要カストディ契約 + Standard Custody 買収で銀行インフラ接続。Step 4:Hidden Road $1.25B 買収(年 $3T クリアリング・300+ 機関顧客)で Wall Street prime brokerage を内部化。Step 5:BlackRock BUIDL に RLUSD 出口を提供(XRP を買わずに済む構造)で資産運用層を取り込み。その上に GENIUS Act(Public Law 119-27、両党 68-30/308-122)と Trump 戦略暗号準備への XRP 採用が被さって、米国国家戦略との利害一致が完成。Ripple は『全部捕る』のではなく『institutional wholesale + USD stablecoin』の 1 スロットを完璧に取る戦略。既得権益は『損なし』ではなく『損を分散コストに転嫁できる』——勝者集中・敗者分散の政治力学が利益調整を成立させる。図解 9 点で『裏取引ではなく構造設計』の本質を組み立てる。

/ Deep Dive

/ Deep DiveMM 流動性の幾何学

なぜ XRPL on-ledger に板の厚みが自然に集まるのか——MM が逃げない 7 つの構造的メカニズム

『流動性は Hidden Road に集中するから、XRPL の許可制 DEX の板は薄くなるのでは?』——直感的で正しく聞こえるこの懸念は、現代 MM 業の実態と一致しない。GSR・Cumberland・Wintermute は 1 つの inventory pool から複数 venue に並行クオートするのが標準で、XRPL に出すのは限界コスト ~0。さらに XRPL は 7 つの構造的メカニズムで MM を on-ledger に引き寄せる:① 多重化、② AMM のパッシブ流動性、③ Vault 経済学の重力、④ 非カニバリ flow、⑤ Issuer-DMM 契約(NYSE 方式)、⑥ Settlement の不可避性、⑦ 常時 arb 機会。MM は『集中』しない、できない——設計レベルで XRPL に板を出さざるを得ない構造になっている。図解 9 点で『MM が逃げない幾何学』を分解する。

/ Deep Dive

/ Deep DiveXRPL は『決済 OS』である

Vault が貸し、MM が打つ——3 種類の流動性・atomic 決済・FX wholesale 写経で完成する、機関 DeFi の幾何学

XRPL Native DEX/AMM だけで institutional フローを全部捌くのは無理だ——3-4 秒 finality は HFT には遅すぎる。だが正しい問いは『マッチングできるか』ではなく『決済できるか』。XRPL の本当のポジションは『分散型 CLS / Fedwire』だ。一括りにされがちな『流動性』を 3 種類(matching / settlement / funding)に分解すると、XRPL は ① では補助に徹し ②③ で本丸を取りに行く構造が見える。Hidden Road の板で取引する Jane Street / Citadel / GSR と、XRPL で送金する Franklin Templeton / Ondo / MUFG / 地銀は完全に別人——『価格を作る人』と『価格を使う人』の棲み分け地図を 10 ペルソナで描く。CLS の本質はレート固定ではなく atomic 実行——XRPL の atomic Payment は同じ問題を 24/7・任意トークンで解決する。Vault が貸し MM が打つ 8 ステップ ライフサイクル、Fedwire / CLS / SWIFT / Visa との実数ベンチマーク——XRPL を『DEX』ではなく『Settlement OS』として見るための補助線を、図解 10 点で組み立てる。

/ Deep Dive

/ Deep DiveXRP 本位制

ドルではなく XRP を増やすゲーム——MM の price-β を Evernorth が引き受ける、天才的な経済設計

Evernorth が 473M XRP を MM に貸し出すと、MM は『XRP-in / XRP-out』で borrow するため XRP 価格変動リスクがゼロになる——MM はスプレッドだけで稼ぎ、price-β は Evernorth が引き受ける。ただし Evernorth は新たにリスクを取ったわけではない、元々 473M XRP を抱えていたものを『yield に変換した』だけ。さらに鋭く言えば、Evernorth は『ドルを増やすゲーム』をしていない——XRPL ネイティブ DEX/AMM・XLS-66・ODL スプレッドから降ってくる利回りは全部 XRP 建て、KPI も XRP per share。この『XRP 本位制(XRP-denominated game)』という補助線を入れると、Larsen が 261M XRP を XRPN 株に in-kind 交換した理由(直接 XRP は量固定、XRPN 株は量が複利増)、SBI が $200M を投じた理由、Kraken/GSR が出資者と顧客を兼任する建付けが、ナッシュ均衡として一発で繋がる。図解 6 点で『Delta-Neutral 帝国』の幾何学を分解する。

/ Deep Dive

/ Deep DiveEvernorth

MicroStrategy ではなく『XRP の BlackRock Treasury arm』——保有を吸収し、流動性として放出する公開エクイティ・コンテナ

Evernorth Holdings は SBI $200M・Ripple・Pantera・Kraken・GSR・Chris Larsen が $1B+ を投じた XRP トレジャリー会社で、Armada SPAC 合併で Nasdaq に「XRPN」上場予定。473M XRP(公開保有最大)を抱えるが、本質は HODL ではない——『XRP per share を増やす』を KPI に、(1) MM への repo/lending で在庫供給、(2) XLS-66 の Single Asset Vault に anchor LP として座る、(3) ODL コリドーへ流動性を流す——という 3 蛇口で『XRP に金利が付く』構造を作る、機関 DeFi のアンカー。MSTR との決定的違い、GSR/Kraken/Hidden Road との連携、XLS-66 アクティベーションが意味するもの、$100B のアイドル資本解放のメカニズムを、図解 6 点で分解する。

/ Deep Dive

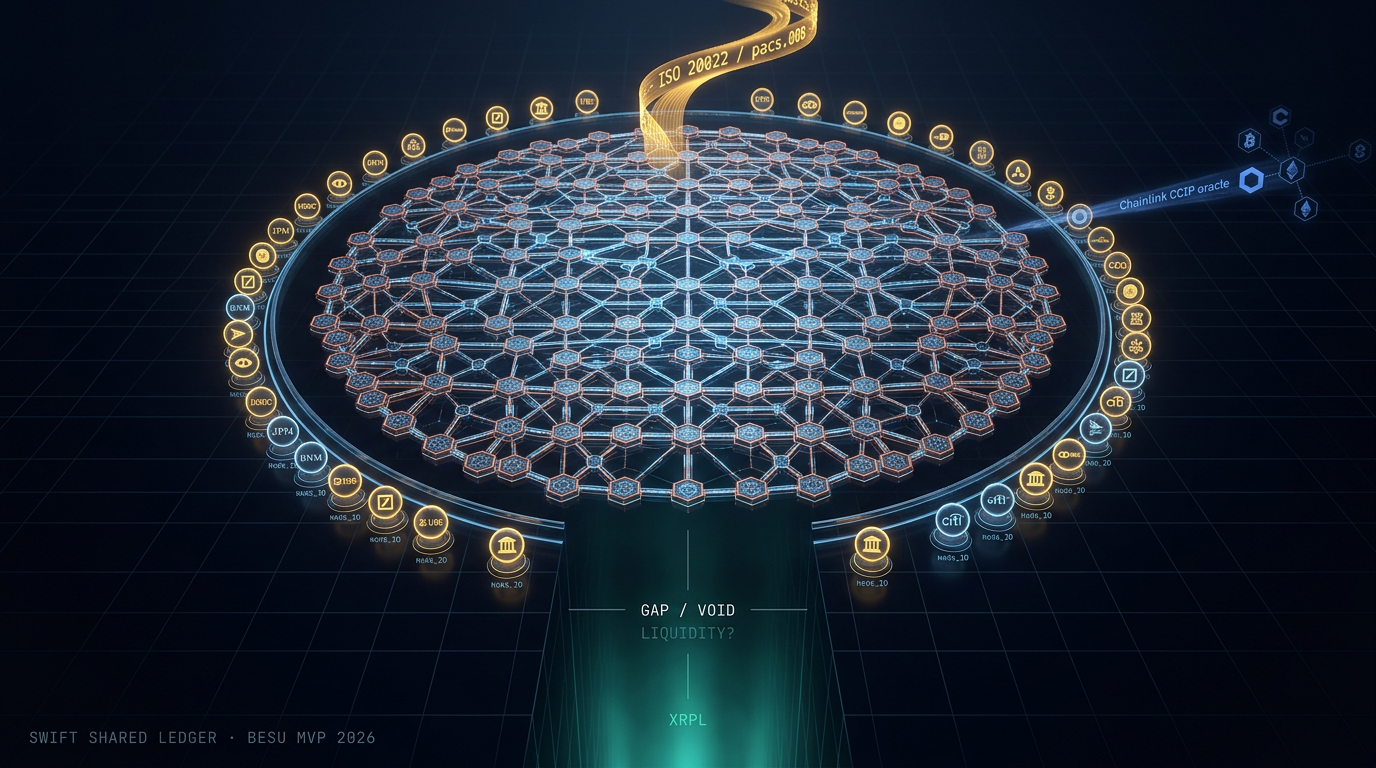

/ Deep DiveSWIFT Shared Ledger の正体

『FX 流動性なき RippleNet』を Besu で書く、40 行の 10 年遅れの結論

SWIFT が 2025-09 の Sibos で発表した Shared Ledger MVP は、核心だけ取り出すと『FX 流動性なき RippleNet』だ——Ripple が 2012 年から 14 年かけて積んだ 3 層スタックのうち、上 2 層(メッセージ・決済)だけを Hyperledger Besu で書き直したもの。40 行(JPM · HSBC · BNY Mellon · Deutsche Bank · UBS · Citi · SocGen · BNP · Standard Chartered…)が Besu を選んだ 6 つの技術選定理由、JPMorgan Onyx / Kinexys の系譜、3 pillars(Messaging / Settlement / Interoperability)戦略、そして『なぜ 4 本目の柱(Liquidity)は構造的に埋められないのか』を、図解 6 点で分解する。2022-2028 ロードマップと、『決済は Besu、流動性は XRPL』という分業の必然性まで。

/ Deep Dive

/ Deep DiveSWIFT の逆襲 × XRPL の静かな勝利

決済と流動性を分離すると、2028 年の勝敗が見えてくる

PvP アトミック決済は『settlement の技術』であって、『流動性の源泉』ではない——この分離が分かると、SWIFT Shared Ledger が XRPL を呼ばざるを得ない構造が見えてくる。SWIFT の逆襲 3 本柱(ISO 20022 共通言語 · Hyperledger Besu 共有台帳 · Chainlink CCIP 相互運用)を突破しても、closed ledger が AMM を持てない 4 つの構造的壁(規制・参加者数・24/7 非対称・エキゾチックペア)がある。DTCC vs NYSE、CLS vs EBS——金融史が繰り返し示す『決済と流動性は別事業体が握る』法則が、DLT 時代に再演される。Ripple が 2012 年から 14 年かけて積んだ 3 層フルスタック(RippleNet × Ripple Payments × XRPL + RLUSD + Hidden Road)が『流動性層の覇者』の席を静かに固めつつある構造を、図解 7 点で分解する。

/ Deep Dive

/ Deep DiveISO 20022 × SWIFT × Ripple

対立ではなく『接近』——SWIFT と Ripple は統合され始めている

2025-11-22 の MT 電文引退で、金融は「SWIFT vs Ripple」の対立フェーズを終え、『接近・統合』のフェーズに入った。SWIFT は Chainlink・Hyperledger Besu・40+ 銀行を巻き込み blockchain 側へ踏み出し、Ripple は ISO 20022 RMG・OCC trust bank・BNY Mellon カストディ・GTreasury($1B 買収)で TradFi 側を取り込んだ。象徴は Ripple Treasury——GTreasury の SWIFT 接続を維持したまま XRP/RLUSD を追加し、CFO は『SWIFT でも Ripple でも、同じ 1 画面で両方使える』時代に。論点を「接近の具体像」と「実務 Q&A」に絞り、8 つの図解で統合の実体と 2027 年 3 シナリオを描く。

/ Deep Dive

/ Deep DiveCanton × XRPL Vault

発行と流通の経済学——誰がどこで儲け、誰が誰を必要とするのか

Canton Network は Goldman / BNY / Deutsche Börse が乗る『発行と post-trade の配管』。XRPL Vault は『流通 · FX · 利回り合成の市場』。正面対決ではなく資産ライフサイクルの違う層を受け持つ直列接続——その棲み分けの構造、発行に潜む 5 つの静かな利権、6 つの構造的障壁、XRPL-ZK(Confidential MPT)がもたらす優位縮小、Canton × XRPL ミラー経路の実在性(技術 60〜80% · 制度 15〜25%)、そして 5 年後の層構造予想を、図解 8 点で分解する。

/ Deep Dive

/ Deep DiveXRPL Vault

機関の聖杯が、許可制 DeFi として起動した日

Ethereum DeFi は 2020 年に世界を変えたが、機関はそこに入れなかった——身元不明な対向当事者、規制外資産の混入、監査不可能なアドレス、流動性の断片化、ネイティブ FX 不在。この 5 つの壁を、XRPL Vault(MPT · Credentials · Permissioned Domains · Permissioned DEXes)が 1 枚ずつ潰した。Aave / Maker / Morpho との比較、Ripple Prime × RLUSD × Vault の三位一体、そして BNY Mellon 級の機関が最初に使う理由を、図解 5 点で分解する。

/ Deep Dive

/ Deep DiveNSCC 0443

暗号資産企業が、米国株式清算機関の正式メンバーになった日

2026年3月2日、Ripple の子会社 Ripple Prime が NSCC Clearing Code 0443 を取得した。 暗号資産企業として史上初めての米国株式清算機関メンバーシップである。 なぜこれが重要なのか——プライムブローカーとは何か、機関投資家が抱えていた5つの壁、 そして年$3兆のポストトレード業務が XRPL に流れ込むメカニズムを、初心者にも分かるように整理する。

/ Deep Dive

/ Deep DiveDTCC Patent

米国証券決済の中枢が、XRP を『流動性トークン』として明記した日

DTCC は米国のすべての証券取引の裏側で動く $2 京規模の中枢。その DTCC が米国株・国債のトークン化を本気で進めており、 設計図である特許に「流動性トークン」として XRP と XLM を実名で書き込んだ——BTC も ETH も書かれていない。 DTCC → トークン化 → 流動性トークン → 特許の仕組み → XRP に流動性が流れるメカニズム($50T/年・現状比 1,100×) → そして特許の多層アーキテクチャのどの層に XRP が座っているのか(L2:FX / ブリッジ層)まで、図解 8 点で分解する。

/ Deep Dive

/ Deep DiveRipple Treasury

Fortune 500 の CFO ダッシュボードに、XRP と RLUSD が出現した日

Ripple が GTreasury を約 $10 億で買収し Ripple Treasury として統合。 13,000 行・Fortune 500 含む 1,000 社超の財務ダッシュボードに XRP と RLUSD が法定通貨と並んで表示される。 年 $13 兆のフローの 1% が XRPL に移行するだけで年 $130B のオンチェーン取引が生まれる構造を、 ユースケースと移行シナリオで解説する。

/ Deep Dive

/ Deep DiveRLUSD

史上最速 $10B に到達した、機関対応ステーブルコインの構造

RLUSD は Deloitte 独立監査 × NYDFS 認可 × KBRA BBB × Bluechip A の 4 条件を揃えた唯一のステーブル。 発行残高 $14.95B に対し準備金 $15.68B で +4.9% 超過裏付。 準備金の中身(T-Bills 62% / Repo 18% / MMF 12% / 預金 8%)、USDT/USDC/DAI との機関対応度比較、 そして XRP との「競合ではなく相棒」な構造を詳解する。